Hoy en día, el seguro de responsabilidad civil de directivos es una cobertura esencial para cualquier empresa, desde grandes corporaciones hasta pymes y organizaciones sin ánimo de lucro. Más conocido como seguro D&O (Directors & Officers), está diseñado para salvaguardar el patrimonio personal de administradores y altos cargos frente a reclamaciones derivadas del ejercicio de sus funciones. De esta forma, se cubre tanto a la persona jurídica (sociedad) como a las personas físicas (directivos) involucradas en la gestión y administración.

Tras un periodo de endurecimiento entre 2019 y 2021, impulsado por una restricción en la capacidad aseguradora y un incremento generalizado de las primas, el mercado se ha vuelto más flexible. Y hoy, el mercado de D&O se caracteriza por una abundante capacidad disponible, siniestralidad moderada y un entorno competitivo, factores que han impulsado la estabilización de las tasas.

Esto ha vuelto muy competitiva la oferta de D&O en el mercado.

¿Cómo te protege exactamente el seguro de D&O?

Pero, ¿cómo te protege exactamente el seguro de D&O? Lo vemos a través de un ejemplo real, un caso de mala praxis en la gestión de la empresa. En estas situaciones, conviene aclarar que están excluidos en la póliza de responsabilidad civil de directivos los actos intencionados, dolosos o fraudulentos.

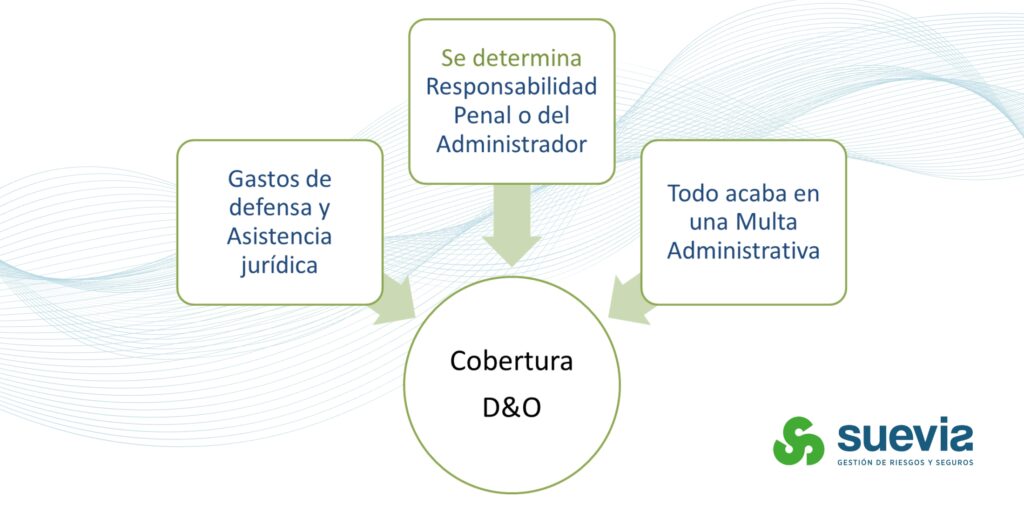

El caso salta cuando llega una reclamación de la Agencia Tributaria por falta de pago, lo que implica, en un primer momento, gastos de defensa y asistencia jurídica. Se determina la responsabilidad penal o del administrador y todo acaba en una multa administrativa. Hasta aquí, si cuenta con una póliza de D&O, tendría cobertura, tanto para la persona física como para la jurídica.

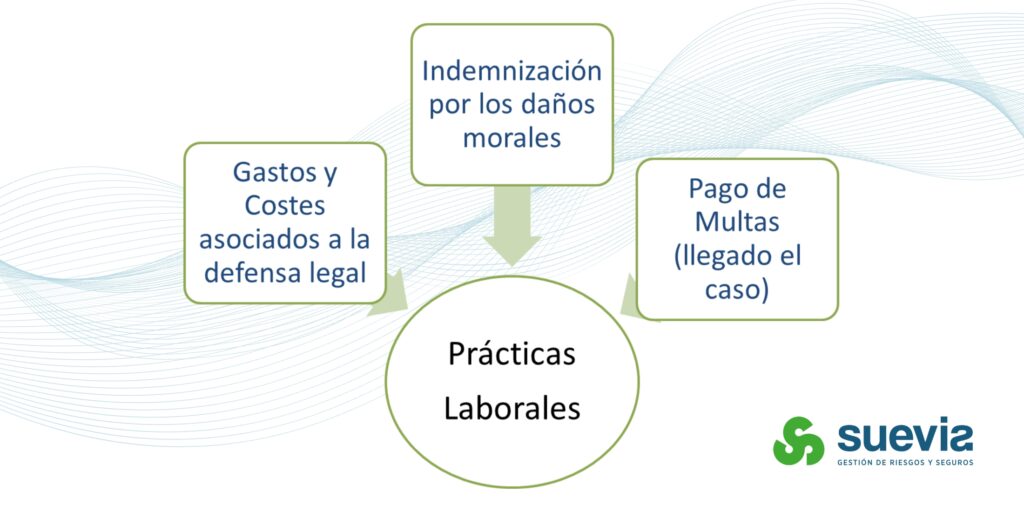

Cuando el caso deriva en una reclamación laboral

Pero el caso no termina ahí… A raíz de lo ocurrido, el administrador decide despedir a la persona encargada de las liquidaciones a la Agencia Tributaria.

El exempleado reclama daños y perjuicios y se inicia un nuevo juicio. Finalmente, se determina que la culpa no es del exempleado y sí del administrador, produciéndose un despido nulo. El administrador se enfrenta ahora a gastos y costes asociados a la defensa legal, indemnización por los daños morales y pago de las correspondientes multas llegado el caso.

De nuevo, si cuenta con una póliza de D&O, estaría protegido con las coberturas de reclamaciones por prácticas laborales, sin sublímite.