seguros

Goretti Fraga

directora técnica del departamento de empresas e ingeniería_

S4 correduría de seguros y gerencia de riesgos_

Sergio Iglesias

departamento de empresas e ingeniería_

S4 correduría de seguros y gerencia de riesgos_

Los cinco retos que debe afrontar el mercado asegurador

El mercado asegurador de riesgos empresariales está sufriendo un endurecimiento a nivel general. Esto se traduce en subidas de primas, menores coberturas, más problemas para colocar riesgos y una reducción de las compañías aseguradoras dispuestas a asumir determinados riesgos.

La razón no es otra que la situación macroeconómica, marcada por la revisión a la baja generalizada de las estimaciones del crecimiento económico mundial, la inflación y la elevada volatilidad en los mercados financieros, así como el aumento de la incertidumbre por el conflicto en Ucrania. La guerra en Ucrania y las sanciones impuestas a Rusia por la invasión han venido a agravar algunos de los principales problemas generados por el proceso de reapertura económica, tras las peores fases de la pandemia, que todavía continúa golpeando a algunos países.

Los últimos años han sido desafiantes por lo que debemos aprovechar el impulso para afrontar una gran cantidad de nuevas dificultades. Así, el mercado asegurador afronta cinco grandes retos en el ámbito de riesgos empresariales. Los repasamos a continuación.

1. Brecha de confianza en un mundo incierto

Crece la competencia puesto que la cercanía con el cliente ya no es exclusiva de la mediación. Así, es el momento de evaluar hacia dónde se dirige la industria y determinar qué cambios a largo plazo se necesitan para que los seguros cumplan un propósito superior en un mundo incierto y que cambia rápidamente.

Vivimos una brecha de confianza en un mundo incierto. Prueba de ello es que la confianza en los gobiernos e instituciones está alcanzando su punto más bajo según las estadísticas.

El reto es, por tanto, mantener la confianza de los clientes. Y para ello es fundamental que todos los agentes implicados mantengan su COMPROMISO. Estar al lado del cliente, defender sus intereses, conseguir el mejor seguro, gestionar y luchar los siniestros por ellos, así como vigilar sus renovaciones.

2. Necesidades y preferencias de los clientes

La rápida evolución de las empresas requiere soluciones personalizadas, presentadas en el contexto de su vida cotidiana, ya sea al comprar un automóvil, planificar su jubilación o iniciar un negocio.

Los empresarios esperan que se vaya más allá de la transferencia de riesgos y el mercado pueda ofrecer soluciones integrales, que cubran la predicción, prevención e intervención de riesgos.

3. Cada vez más digitales, en un mundo impulsado por la inteligencia artificial

A medida que la innovación y la adopción digital continúan remodelando fundamentalmente el panorama de riesgos, también crean nuevas oportunidades para aquellos que pueden innovar a su ritmo….

El sector asegurador no puede quedarse atrás en lo que a digitalización se refiere. No sólo se trata de contar con plataformas digitales donde cada empresario pueda ver y gestionar sus pólizas, comunicarse con sus mediadores o revisar la documentación. Se trata de ofrecer productos a medida de la nueva era digital. Ya no es el futuro, es el presente.

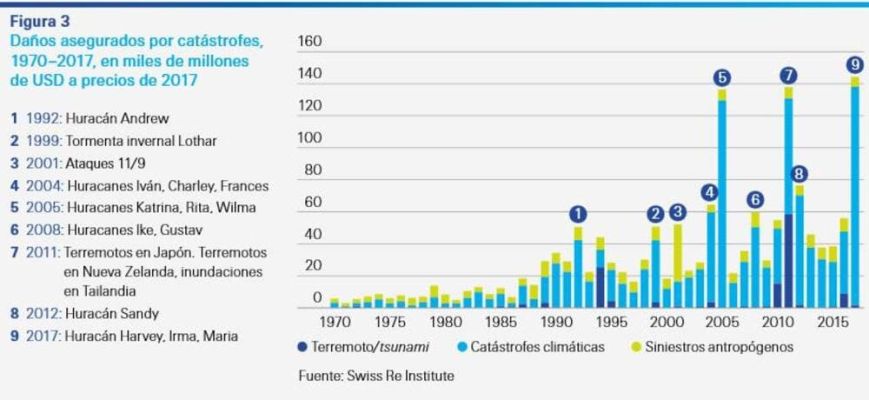

4. Riesgo climático

La creciente amenaza del cambio climático plantea un nuevo reto. La gerencia de riesgos debe acompañar a sus clientes para que todos riesgos puedan adaptarse, invirtiendo en infraestructura, cadenas de suministro… Es necesario brindar asesoramiento para ayudar a los clientes a abordar estos riesgos físicos y de transición, y su transferencia a pólizas.

La reaseguradora Swiss Re estima que hasta US$183.000mn de las primas podrían generarse a nivel mundial para 2040 como consecuencia del cambio climático, principalmente en la propiedad segmento de seguros, dada la amenaza de exposición a catástrofes como inundaciones, terremotos y eventos extremos, eventos climáticos como tormentas e incendios forestales.

5. La colaboración aporta una ventaja competitiva

Convergencia, colaboración, competencia… Es necesario ser consciente de las propias capacidades y decidir cuáles se desean aportar y cuáles no. La especialización es la mejor baza en este escenario. Toca, por tanto, decidir dónde asociarse con actores estratégicos para mejorar la resiliencia operativa en toda la cadena.