seguros

Goretti Fraga

directora técnica del departamento de empresas e ingeniería_

S4 correduría de seguros y gerencia de riesgos_

Los Seguros contra Accidentes: una herramienta de protección

El Ministerio de Trabajo y Economía Social ha publicado recientemente las cifras de accidentes de trabajo en el período enero a diciembre 2021. Los resultados son negativos ya que el crecimiento es notable con respecto al año anterior. Esto es debido a la paralización de la actividad en 2020 con motivo de la pandemia del COVID-19. Aun así, promotores y constructores inmobiliarios deben seguir mejorando los sistemas de protección de personas frente a riesgos laborales. Y el seguro contra accidentes personales es una herramienta más. ¿Cómo mejorar las coberturas que nos ofrecen las pólizas obligatorias? Te lo contamos a continuación.

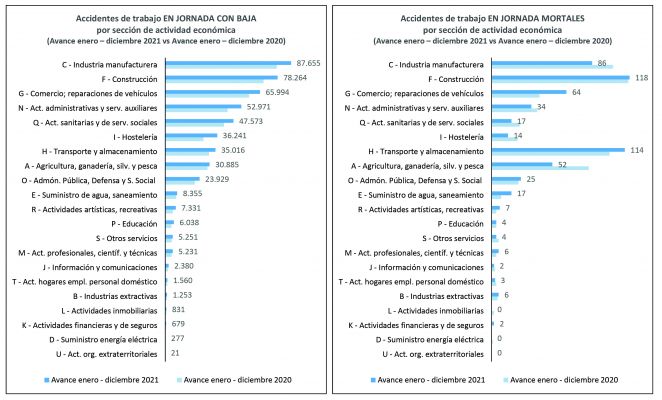

En primer lugar, vamos a analizar los datos aportados por el Ministerio por sección de actividad económica:

Datos del total de accidentes de trabajo en jornada, con baja y mortales, enero-diciembre 2021 (avance) en comparación con los datos del mismo periodo del año anterior. / Fuente: Ministerio de Trabajo y Economía Social

En la infografía se aprecia como el sector de la construcción es el segundo con mayor incidencia, sólo por detrás de la industria manufacturera. Esto es debido a la peligrosidad de los trabajos a realizar y la complejidad de las herramientas a utilizar. Los accidentes pueden ir desde tropiezos, choques, hasta caídas desde altura, atrapamientos con maquinaria… Por su parte, el sector de actividades inmobiliarias ocupa el cuarto puesto por la cola, aunque actividades administrativas y servicios auxiliares se sitúa también en la parte alta de la tabla.

Por ello, para proteger los intereses del trabajador y de la empresa, existe la figura del Seguro de Accidentes de convenio (obligatorio) y el seguro de Responsabilidad Civil. En el primero se cubre el accidente del trabajador (que son los asegurados), así como el fallecimiento en este caso que nos ocupa por accidente y enfermedad, la invalidez…

Por su parte, la responsabilidad civil patronal es una cobertura propia de la póliza de Responsabilidad Civil. Protege, en este caso, al empresario en caso de tener que hacer frente al pago de una indemnización ante posibles reclamaciones de sus trabajadores o familiares tras un accidente laboral, siempre que por vía judicial se demuestre la negligencia del empresario.